微信小程式

微信小程式

中國棉花價格指數(CC Index)月度報告(11月) ——紡織行業進入淡季 國内棉價穩中略漲

監測對象:18個主要棉花生産、消費省的100家棉紡織企業

11月,國内棉花收購和加工繼續進行中,新棉加工量大幅上升,市場資源量充裕,國内棉花價格穩中略漲。紡織行業進入淡季,國内外訂單均出現大幅減少,成品紗線以及粘膠和化纖等産品價格也均有不同程度下跌。同期,國際棉價震蕩上漲,但漲幅低于國内棉花現貨,1%關稅下外棉現貨價格仍低于國内棉花現貨價格。

一、國内外現貨價格變化情況

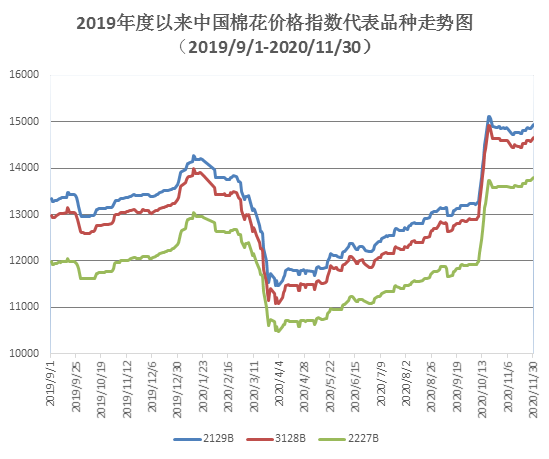

1、國内現貨價格延續上漲

11月,國内新棉收購以及加工繼續開展,收購價格逐漸回落,收購成本小幅走低,新棉加工量大幅增加,新棉陸續上市,國内棉花市場資源充裕,國内棉花現貨價格繼續上漲但月均漲幅低于上月。月末,中國棉花價格指數(CCIndex3128B)14651元/噸,較上月末上漲52元;月均價為14533元/噸,環比上漲580元,同比上漲1473元。

2、長絨棉價格小幅下跌

11月,紡織行業逐漸進入淡季,對于長絨棉棉需求略減,長絨棉價格震蕩小幅下跌。月末137級成交價21600元/噸,較上月下跌100元/噸,高于同期中國棉花價格指數(CCIndex3128B)6949元/噸,價差較前一月末縮小152元。

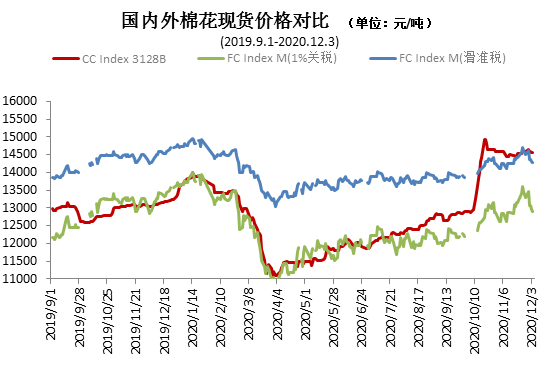

3、國際棉價沖高回落

11月中上旬,新冠疫苗以及美國大選等因素使得國際棉價震蕩走高,月末因境外新冠疫情持續激增,國際棉花需求複蘇放緩,國際棉價有所回落。中國進口棉價格指數FC Index M月均為79.17美分/磅,環比漲2.7美分。月末為81.76美分/磅,高于前一月末4.81美分/磅,1%關稅下折人民币13452元/噸,低于同期國内現貨1199元/噸,内外棉價差較上月末縮小524元。

4、棉紗等價格下跌

11月,紡織市場進入淡季,市場行情較上月大幅回落,棉紡産業淡季特征明顯,消費市場持續低迷。月内訂單大幅減少,紡織成品價格下跌,銷售受阻。具體看,純棉紗KC32S和精梳JC40S月末成交價為21050元/噸和24250元/噸,較上月末分别下跌1350元/噸和1450元/噸;滌綸短纖月末為5520元/噸,較上月末下跌130元,粘膠短纖月末為10400元/噸,與上月末持平。

二、影響國内外價格變化的要素分析

1、儲備棉輪入暫未啟動

11月27日,2020年度新疆棉輪入公正檢驗實施細則以及競價交易辦法相繼發布。根據《2020年度新疆棉輪入競價交易辦法》第三條、第十三條規定,2020年11月26日至11月30日,内外棉價差連續三個工作日超過800元/噸時,回落後第一個工作日重新啟動交易。

2、鄭期月末收漲,注冊倉單大幅增加

11月,鄭棉期貨月末收漲,主力合約CF101月末結算價14535元/噸,較上末的14455元/噸上漲80元/噸,漲幅0.55%。月末注倉單7410張,折29.64萬噸,較上月末增加11.88萬噸。

3、新疆棉加工進度快于去年

截止到2020年11月30日,新疆地區皮棉累計加工總量368.93萬噸,同比增加7.3%。其中,自治區皮棉累計加工量225.04萬噸,兵團皮棉累計加工量143.89萬噸,同比增加13.2%。新疆資源量增加并流向市場,市場供應充實。

4、紡織行業進入淡季

十一月份紡織市場走向淡季,下遊需求整體走弱,後期訂單有所減少。月内棉紗價格震蕩下跌,月底逐漸企穩,紡織企業銷售利潤空間縮小,對于棉花原料采購愈加謹慎。

文章僅供信息專遞作用,如發現本站文章存在版權問題,

請聯系我們,我們将第一時間核實、處理。

電話:0755-8229 626

国际面料、辅料及纱线展览会")