微信小程式

微信小程式

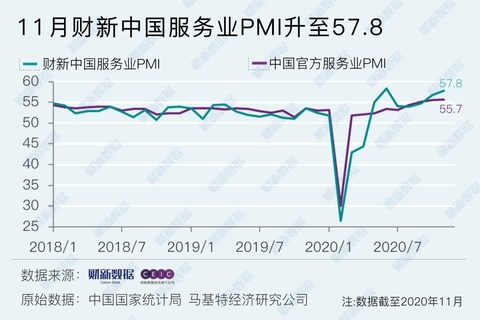

11月财新中國服務業PMI升至57.8 就業明顯改善

此前公布的11月财新中國制造業采購經理人指數(PMI)錄得54.9,高于10月1.3個百分點,創十年來新高。在此拉動下,11月财新中國綜合PMI提升1.8個百分點至57.5,創下2010年3月後最強勁增速。

服務業和綜合PMI走勢與統計局一緻。國家統計局公布的11月服務業商務活動指數上升0.2個百分點至55.7,綜合PMI則上升0.4個百分點至55.7。

國内局部散發新冠病例并未延緩服務業恢複的節奏,服務業供需持續加速複蘇,11月服務業PMI和新訂單指數連續七個月保持擴張,分别提升至2010年5月以來的次高點和最高點。

外需複蘇同樣強勁。11月服務業新出口訂單指數大幅高于榮枯線,為6月後首次出現增長,并且創下2019年4月後最高增速。調查樣本企業普遍反映,在整體市況持續複蘇的背景下,海内外客戶數量皆有增加。這表明國外疫情雖不明朗,但出口需求仍出現明顯改善。

服務業供需兩端的高景氣度傳導至就業市場,助推服務業就業指數連續四個月保持擴張。11月就業擴張有所提速,就業指數錄得2010年11月以來新高。同時,制造業就業指數連續三個月位于擴張區間,11月錄得2011年6月以來最高值。綜合來看,受益于供需回暖,兩大行業的企業用工量正穩步上升。

服務業企業的平均經營成本進一步擡升,漲幅較10月顯著加劇,創2010年8月後最高紀錄。據反映,投入成本上升的原因普遍是原料成本與用工費用上升。

在需求轉強的背景下,服務業企業得以提高收費價格,從而把投入成本上升的壓力部分轉移給顧客。11月服務業投入和收費指數均在擴張區間攀升,分别錄得2010年9月和3月以來最高值,通脹壓力開始顯現。

企業家對經濟前景極為樂觀,11月服務業經營預期指數升至2011年5月以來最高值,超出長期均值。企業普遍預期,未來一年全球經濟狀況将從疫情中複蘇,内需将會更加強勁,新産品也會上市,從而有望帶動經營活動增長。

财新智庫高級經濟學家王喆表示,11月制造業和服務業總體複蘇節奏繼續加快,供給、需求兩端同步向好,海外需求持續保持擴張态勢,就業改善十分明顯。市場需求旺盛,制造業開始主動補庫存,成本和收費兩端價格指數悉數上漲,企業家信心指數持續維持高位。預計後疫情時代經濟的恢複還将持續數月。與此同時,内外部環境諸多不确定因素仍然存在,疫情期間推出的相關寬松政策的逐步退出還需更加穩妥的設計。

文章僅供信息專遞作用,如發現本站文章存在版權問題,

請聯系我們,我們将第一時間核實、處理。

電話:0755-8229 6262

国际面料、辅料及纱线展览会")