微信小程式

微信小程式

二季度GDP增速創近30年新低 紡織行業“苦日子”還将持續?

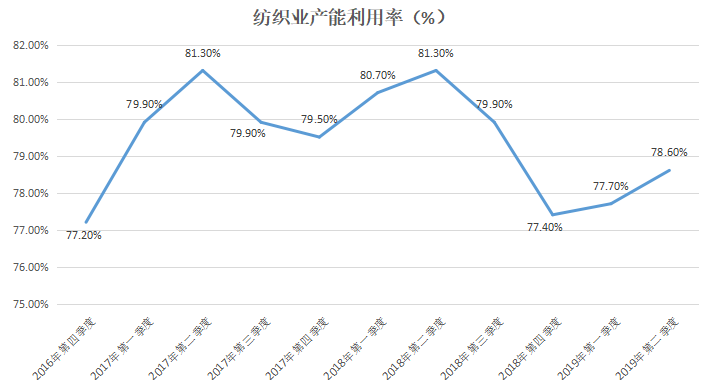

走訪市場的過程中,很多企業負責人并不願意承認自己公司目前的經營狀況不好、訂單缺乏、利潤下滑。于是出現了居高不下的庫存和高負荷開工并存的矛盾景象,但數據不會說謊。通過對來自國家統計局的紡織行業産能利用率數據進行統計分析。我們可以明顯的看到,每年的第二季度紡織行業産能利用率是最高的,第三、四季度則是一年之中最低,并且剛剛過去的19年第一、二季度紡織業産能利用率相對前兩年出現了大幅下滑,而即将到來的第三、四季度按照規律會出現全年最低産能利用率。也就是說紡織行業現在産能狀況相對前幾年不僅不好,更主要的是還在向更差的未來走去。

紡織行情缺乏經濟大環境支持

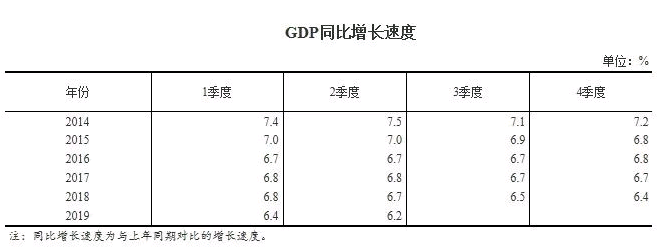

任何行業的好壞都與經濟大壞境的走勢是分不開的,紡織行業也不例外。從國家剛剛公布的二季度GDP增速來看,未來似乎沒有那麼樂觀。

今年第二季度的GDP增速已經創曆年新低,而GDP的季度增速與我們紡織行業的産能利用率有相同的規律,第一、二季度都是全年高峰,第三、四季度則在走低。那麼未來的第三、四季度全國GDP增速可能會進一步放緩,這對正在“苦苦待援”的紡織行業來說,如同雪上加霜。

織廠、印染廠經營壓力日益增大

但凡做紡織行業的,隻要聽說誰家有廠,第一反應都是這家肯定“很賺錢、很有錢”。事實上前兩年也确實如此,做滌塔夫的織造廠一台織機都能有100元的利潤,而且還有數不清的人拿着現金排隊等貨。染廠的利潤就更加豐厚,盛澤地區一家擁有120台左右染缸的染廠,在17年全年利潤超過了4500萬。訂單多到即使出0.4元每米的加急費,還是要等一個多月才能做出來。

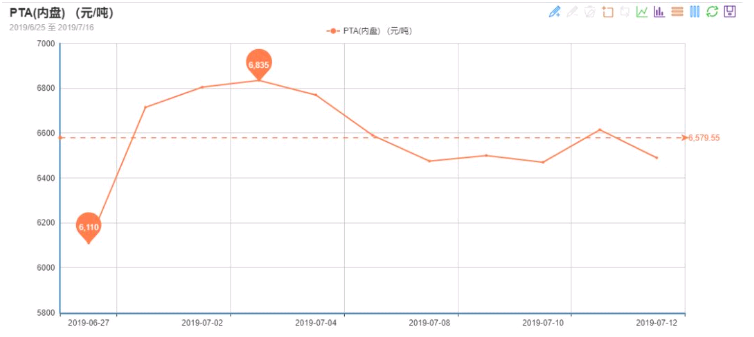

但今時不同往日,現在的織造廠與印染廠每天都是“含着淚”在生産。根據樣本織造企業監測,目前盛澤地區的坯布庫存已經高達41-42天。終端貿易訂單缺乏,讓織造廠“苦不堪言”,好在原料端價格下行,沖淡了部分生産成本,讓織造廠還有降價促銷的可能。但原料端并非“菩薩心腸”,也不可能總是“雪中送炭”。近期PTA不顧下遊資金鍊緊張,在大漲與大跌之間反複拉鋸,試圖刺激産銷、收割利潤。目前原料價格已經處于曆史低位,進入上行通道隻是時間問題。真到那時,對于庫存高企的織造廠而言,停産也許是最好的選擇。

染廠作為紡織業的“寡頭”,受到環保等政策的影響,在江浙地區的數量隻會減少不會增多。按理來說應該處于絕對的“供小于求”的地位,牢牢地把握着價格話語權,但今年的情況讓各大染廠老闆都有些迷茫,染費是完全不敢漲了,即使染料超成本也要小心翼翼報價。據一位染廠負責人介紹,廠裡按照環保要求,已經出巨資更換了很多機器,增加了很多廢水廢氣淨化設備,再加上安檢、危化、勞保等等,成本是翻着倍的上漲。可現在的情況是,100多台染缸一個月前染缸開工率還有6-7成,這幾天已經降到了5成。至于未來情況是否還會繼續“惡化”,現在是想都不敢想。

貿易商的苦日子還在後面

淡季面前,任何一個工廠都有點“累贅”的感覺,而絕大多數沒有工廠的貿易商可以不用考慮各種成本,現在是一身輕松。雖說訂單不多也不大,但終歸還是有點。幾萬、幾十萬米的訂單看不到,幾百、幾千米的訂單還是随處可見的。更主要的是,以往一貫缺乏話語權的貿易商,現在面對織廠、染廠也可以挺直腰杆了。

坯布價格完全沒有以前那樣堅挺,三塊多錢每米的坯布讓價0.1-0.2元是毫無問題的。染廠染費價格,隻有你訂單有一定的量也有不少可談餘地,而且生産周期大幅縮短。訂單量是沒法像以前那樣,但總的來說不難過。可未來訂單繼續減少,雖然直接貿易商打擊有限,但織廠和染廠的減産或者停産對貿易商來說打擊更大。

織廠的停産會讓訂單缺乏現成坯布,而拉長生産時間,甚至損失訂單。染廠染缸的減産已經讓部分顔色排隊等待,如果停産影響則更大,畢竟染廠數量有限,可選擇額餘地不多。

跟前幾年比,現在無疑是最淡的淡季。可理性思考一下:經濟大環境走弱、工廠開工率規律性下降、原料價格漲價在即等等,似乎未來隻會比現在更殘酷。但旺季還會不會再來,答案是肯定的,隻是黎明前的黑夜很難熬,很多公司、工廠不一定堅持到那一天,而剩下的少部分人繼續分原來的“蛋糕”。

提示:本文來源于全球紡織網,僅供參考閱讀

如涉及版權侵權問題請聯系我們,我們将及時删除内容

国际面料、辅料及纱线展览会")