微信小程式

微信小程式

棉價維持低位盤整 産業鍊尋覓新平衡

一、聚焦重大事件進展,短期棉價低位盤整

2019年5月以來,中美貿易摩擦呈現升級态勢,國内産業鍊的疲弱走勢自下而上傳導,成品庫存積壓,采購意願減弱,棉花供應壓力加大。根據監測系統數據,截至6月14日全國新棉銷售進度為71%,同比落後12個百分點;截至5月底國内棉紗庫存折天數30.7天,為近10年高點;初步測算本年度末工商庫存約459萬噸,較上年同期增加74萬噸。供大于求格局越發明顯,對棉花行情形成拖累。經過5月以來的連續大幅下跌,當前國内市場現貨價格14200元/噸左右,低于近20年曆史均價;鄭棉期貨9月合約13500元/噸左右,低于鄭棉期貨上市以來曆史均價;紐約棉花期貨主力合約66美分/磅左右,處于近20年均價附近。近期美國将針對3000億美金進口産品加征關稅召開聽證會,美聯儲議息會議及G20峰會也将在6月下旬舉行,短期内市場仍将受悲觀情緒左右,維持低迷狀态,預計本年度後期國内棉價以低位盤整為主,不排除進一步下探可能。跟随近期重大事件進展,局勢将逐步明朗。但企業不應過度幻想,及時調整預期,避免長期被不确定因素左右。

二、經貿摩擦成為新常态,産業格局找尋新平衡

根據近3年數據統計,美棉占中國棉花進口總量的39%,美棉對中國出口量占美棉出口總量的16%;美國從中國進口服裝占美國服裝進口總額的33%,中國對美國服裝出口占中國服裝出口總額的20%。根據中國海關數據,受中美貿易摩擦影響,2018年9月至2019年4月中國僅進口19萬噸美棉,占進口總量的13.4%,巴西、澳大利亞、印度等國進口量大幅增加,中國主要棉花進口來源國已發生較大變化。據紡織企業反映,貿易摩擦導緻美國及歐洲國家的紡織品和服裝采購商暫停或取消訂單,國内紡織企業正找尋更具成本優勢的新興紡織生産地規避貿易風險。貿易摩擦升級将導緻中美棉花、紡織服裝貿易格局産生深刻變化。中美貿易摩擦進入戰略相持階段,短期看将造成棉花市場價格發生波動,而長期看,若局勢不是持續惡化,市場信心和價格将逐步回歸,訂單将逐步恢複,全球棉紡織産業鍊将打破現有

格局,達成新的平衡。企業應認清形勢,立足自身發展,主動調整策略,順勢而為。

三、新年度供求趨于平衡,棉價缺乏利好支撐

據監測系統調查,2019/20年度棉花種植面積約4753萬畝,同比減幅1.5%。按去年單産測算棉花産量607.2萬噸,按前5年平均單産測算産量567.8萬噸。新年度棉花進口量預計仍将維持在200萬噸左右。消費量在貿易摩擦和國内産業升級背景下将有所減少,加之本年度期末庫存,新年度供應仍較為充裕。根據美國農業部最新預測,2019/20年度全球棉花産量較5月調減3萬噸至2728.5萬噸,同比增長5.4%;消費量繼續下調,調減14.4萬噸至2727.4,同比增長2.4%。供求缺口從2018/19的74.8萬噸轉為新年度供大于求1.1萬噸。中國以外市場供大于求289.6萬噸,同比增加約97.7萬噸。未來供求形勢對棉價的支撐略顯乏力,若無其他重大變化,新年度棉價仍将延續低位運行。

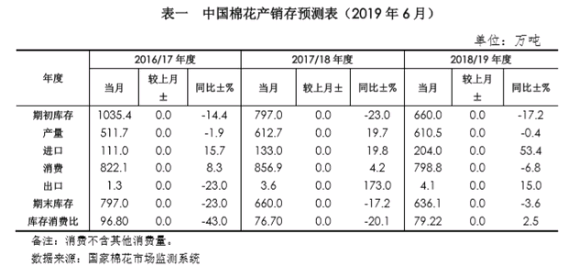

四、國内棉花産銷存預測

提示:本文來源于全球紡織網,僅供參考閱讀

如涉及版權侵權問題請聯系我們,我們将及時删除内容

国际面料、辅料及纱线展览会")