微信小程式

微信小程式

有數據有真相!印染行業加快轉型須抓三大重點

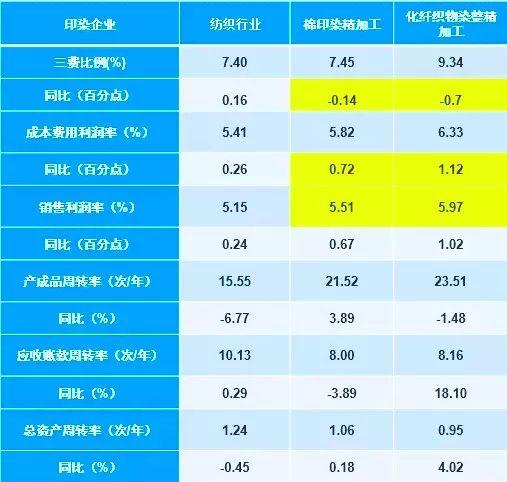

2018年印染行業運行質量指标

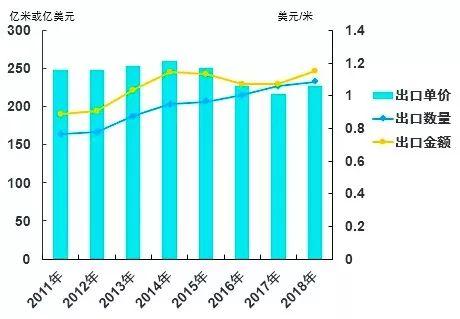

2011~2018年印染八大類産品出口情況

2018年主要省市印染布産量占比情況

記者:我國紡織行業的發展正在經曆換擋期,印染行業2018年運行狀況有何特征?

林琳:2018年,印染行業圍繞“科技、時尚、綠色”新定位,繼續深入推進供給側結構性改革,推動行業向高質量發展邁進。行業經濟總體運行平穩,生産和效益穩中向好,結構調整、轉型升級取得積極進展。

其中,印染行業生産增速有所放緩,2018年,規模以上印染企業印染布産量490.69億米,同比增長2.63%,增速較2017年同期回落2.12個百分點。

在國家産業政策引導、行業轉型升級、生産要素成本、環保趨嚴、市場需求等多重因素的作用和影響下,印染布産量增速回落并維持在較低水平。區域集中度保持較高水平,東南沿海地區繼續發揮印染産業發展的主力軍作用。

2018年,印染行業運行質效繼續改善。三費比例進一步下降,管理水平穩步提升。銷售利潤率提高,赢利能力進一步增強。應收賬款周轉率、總資産周轉率提高,運營效率逐步提高。企業生産運營及市場銜接狀況均較為順暢,運行質量穩步改善是印染行業經濟運行的一大亮點。

記者:2019年印染行業發展趨勢情況如何?

林琳:2019年印染行業開局表現情況良好。2019年1~2月,規模以上印染企業印染布産量61.73億米,同比增加3.29%。三費比例8.21%,較2018年同期增加0.16個百分點;成本費用利潤率2.38%,較2018年同期增加0.22個百分點;銷售利潤率2.30%,較2018年同期提高0.20個百分點;産成品周轉率3.00次/年,同比減少5.97%; 應收賬款周轉率1.45次/年,同比減少6.91%; 總資産周轉率0.15次/年,同比減少5.54%。

2019年1~2月,規模以上印染企業實現主營業務收入365.19億元,同比減少3.71%;實現利潤總額8.39億元,同比增加5.54%;出口交貨值58.99億元,同比減少12.43%。虧損企業戶數528家,虧損面32.57%,較2018年同期擴大4.90個百分點;虧損企業虧損總額7.27億元,較2018年同期增加1.97%。

我們預測,随着行業發展将加劇企業兩級分化現象。骨幹企業依托自主創新能力的積累與提升,平穩發展,開工與效益狀況普遍平穩,對行業經濟增長貢獻作用進一步凸顯;不注重提升的企業,生存問題更加突出。

記者:近年來,國際市場複雜多變,我國印染企業出口是否受到影響?

林琳:近年來,印染行業呈現量價齊升的态勢,出口表現良好。2018年,前10位市場出口數量合計102.62億米,占總出口數量的44.07%; 出口金額114.58億美元,占總出口金額的46.43%。

越南仍是最大的出口市場,占出口總量的8.48%,占出口金額的13%。東南亞國家已經成為我國印染布出口主要市場。我國對東盟等新興國家市場出口基本呈逐年增加态勢,對俄出口保持平穩,對印度出口自2012年開始呈小幅增加态勢。

但值得印染企業注意的是,傳統出口市場國際競争加劇,出口歐盟市場同比有較大幅度減少, 中美貿易摩擦尚未對印染行業造成明顯沖擊,但出口環境不确定性提高。

記者:伴随着新一輪産業革命和全球産業競争模式的轉變,印染行業在未來發展中可能會面臨什麼問題和壓力?

林琳:首先是行業成本壓力持續上升。人工成本持續增加成為常态;染化料價格近年來保持高位,且受上遊運行情況影響大(安全、環保等因素);國家環保政策日益深化,廢水、廢氣治理要求不斷提高,導緻環保投入和運行成本持續增加;高質量發展對行業技術進步提出更高要求,行業技術改造和技術創新投入不斷增加。

其次,國際競争加劇。越南、孟加拉、印度等東南亞國家在美、日、歐三大紡織品市場的占比持續增加;中美貿易摩擦持續存在,更多訂單流向具有勞動力成本和關稅政策優勢的東南亞地區,近年來越南紡織業發展迅速,或将減少對中國面料和原料依賴,建成與中國正面競争的産業鍊,我國印染布出口将面臨更加激烈的市場競争。

不過,我們要認識到,雖然目前形勢對行業出口增長不利因素明顯增加,但這也為我國印染行業開拓多元化市場提供了機遇。印染企業要在“一帶一路”背景下,調整市場結構,深入拓展國際市場,着力打造競争新優勢。

記者:印染行業要轉變傳統發展模式,要更多依靠創新驅動,那麼發展的方向及重點是什麼?

林琳:一是要加強科技創新,突破行業關鍵技術。重點開發高品質印染産品的設計、制造技術,開發功能性紡織品染整技術、多組份紡織品染整技術、高色牢度紡織品染整技術、新型纖維染整技術,提高産品核心競争力,加快印染行業向中高端邁進。開發和應用清潔生産、污染減排染整技術,開發低能耗、低污染、高資源利用率的清潔生産技術和低成本“三廢”治理技術及資源循環利用技術,推進印染行業綠色、可持續發展。

企業要加快開發應用智能制造技術,開發應用在線檢測技術、數字化自動化技術、MES系統,推動互聯網、大數據、人工智能和印染行業深度融合,推動生産模式向柔性化、智能化、精細化、高度集成化轉變,提升企業生産管理的質量和效益。

二是加快産品結構、市場結構調整,實現從“規模數量型”向“質量效益型”轉變。由同質化競争轉變為差異化、個性化生産,由來樣仿制轉變為設計研發,産品結構實現從中低端産品向高品質産品轉變。由加工貿易,轉變為控制銷售終端、創建自主品牌,由滿足需求轉變為創造需求,市場結構從委托加工向自營貿易、自主品牌轉變。

三是提高行業管理水平,實現傳統行業管理由“粗放型”向“智能型”、“精細化”轉變。穩步推進精益管理,做好5S現場管理、質量體系管理、标準化等精益管理工作,實現提質降本增效,向精益管理要效益。加快企業信息化建設,加快ERP、MES、PLM、SCM、CRM等管理系統的應用,提高信息化、智能化管理水平,提高企業生産運營效率,降低運營風險,降低經營成本,增加企業赢利和持續經營能力。

提示:本文來源于全球紡織網,僅供參考閱讀

如涉及版權侵權問題請聯系我們,我們将及時删除内容

国际面料、辅料及纱线展览会")