微信小程式

微信小程式

政策頻出棉價回歸理性

政策頻出是價格下跌的主要誘因

一方面,輪出政策規定2018年6月4日起至本年度輪出結束,儲備棉輪出交易僅限紡織用棉企業參與競買,停止非紡織用棉企業參與競買。紡織用棉企業購買的儲備棉,僅限于本企業自用,不得轉賣。

另一方面,中國棉花協會發文呼籲行業預警,并與有關部門溝通,将通過增發進口棉配額等其他措施增加市場供應,這些措施明顯都在增加棉花的供給量,目的就是給連續上漲的棉價降溫。從全球棉花供求關系來看,2018年國内外均不存在供給缺口,如果通過政策來增加供給量,那麼國内價格将逐步回歸理性。

棉紡廠的利潤減少反映需求減弱

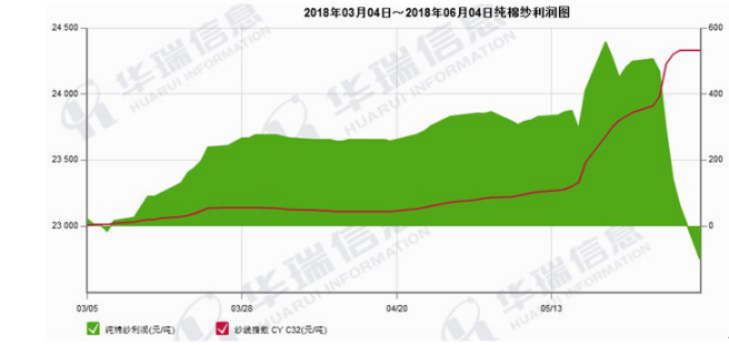

從我們模拟的棉紗利潤圖可以看出,3月份以來紡紗利潤逐步回升,棉花價格越低利潤越高,正是棉紗的需求旺盛帶動了棉花的需求,即使棉花在3-5月份之間還仍在不斷摸底階段。随後棉花價格大漲,棉紗價格也随着不斷上調,但在最近一周中,棉紗價格滞漲,下遊需求明顯減弱,加上棉花價格仍在快速上漲,棉紡廠的利潤首次出現虧損,反應出下遊承接能力不強,緊接着就是棉花價格出現大跌行情。如果以棉紡廠模拟利潤來預測棉花漲跌趨勢,那麼棉價應該在5月底就因該調整。

棉價未來走勢不會改變

從基本面來看,棉花播種時就遇到了大風、低溫等天氣,産量和質量相比于去年将會有所下降,但USDA預測全球消費量将增長3.9%,達到曆史新高,産銷缺口在5月份報告中首次出現,将是2018/19年度供求關系出現轉折點的基礎。随着中國棉花去庫存不斷進行,棉花具備牛市的條件,因此再回到這波棉花起點幾乎不可能。

如果以棉花期貨技術分析來看,此波棉花期貨自16000元/噸上漲,當時的持倉量為59萬手,至最高19000元/噸時持倉量為145萬手,新增加的86萬手持倉成本約在17500元/噸,目前多頭仍有盈利,如果後期跌到17500元/噸附近時,那麼解套的空頭和浮虧的多頭将會争奪更加激烈。既然認為棉花今年已經具備了牛市的基礎,那麼17000元/噸以下做多的機會将會來臨。

近期棉花市場大幅上漲勢必會損害棉花産業鍊的利益,政策的及時雨暫時澆滅了上漲的勢頭,但如果從全球的棉花供給角度來看,國内的這些政策不會影響棉花年度供應和消費,趨勢隻是暫時放緩而不是終止。

特别提示:本信息來源于互聯網。本文僅供參考閱讀。

如涉及版權侵權問題請聯系我們,我們将及時删除内容。

国际面料、辅料及纱线展览会")