微信小程式

微信小程式

童裝行業增速較高 行業集中度望逐步提升

童裝衣服的料子要求比成人高,既要好看,穿着又要舒服,關鍵還是童裝質量要有保證,不能損害兒童健康,這是每位家長都很關注的一點。

童裝涵蓋了0-16歲年齡段人群的全部着裝。童裝市場根據年齡段細分為嬰兒裝、幼兒裝、小童裝、中童裝、大童裝、少年裝等;根據童裝的價格、材質、功能、質量及設計細分為高端童裝市場、中高端童裝市場及低端童裝市場。

童裝行業處景氣發展階段,增速較高

根據前瞻産業研究院發布的《高端童裝行業市場需求與投資預測分析報告》數據顯示,2016年中國童裝市場規模約1450億元;預計2016-2021年童裝行業複合增速約6.3%,快于整體服裝市場4.6%的複合增速,判斷童裝仍處于景氣度較高階段,行業長期向上趨勢不改。

小童裝增速快于整體童裝市場。2016年,小童裝(0-3歲)和大童裝(4-14歲)的行業規模分别為273億元、1177億元(占比81.16%)。從增速來看,2013年二胎政策放開,新生兒數量逐漸增加,導緻小童裝增速出現拐點式上升,2016年小童裝服飾零售額同增12%, 高于大童裝增速(5%)。随着新生嬰兒成長,未來有望傳導至大童裝。

童裝行業規模和同比增速(%)

數據來源:公開資料整理

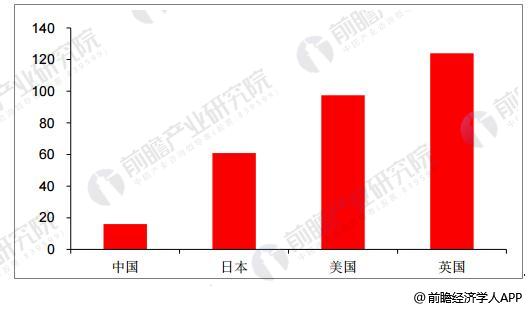

中國童裝人均消費額

與其他發達國家相比,我國童裝人均消費額仍落後較多。2016年我國童裝人均消費額僅為16美元,約為日本人均消費的1/4,英國人均消費的1/8。近年來,居民人均可支配收入不斷提高,生活消費水平也随之提升。同時前瞻産業研究院顯示,8090後占育兒群體的比例已超85.9%。該類人群多為獨生子女,成長于相對優越和寬松的經濟環境中,對生活品質有一定追求,并且保有優生優育的育兒觀念。中國目前主流的4+2+1家庭結構為兒童消費支出提供了兩代人财富積累的基礎,童裝作為兒童消費中占比相對大的品類,将受益于本次消費升級。

2016年各國童裝人均消費額(單位:美元/人)

數據來源:公開資料整理

景氣度高、處于快速成長期的童裝行業吸引了衆多服裝企業的目光。除了專業童裝品牌接二連三的湧現,運動體育品牌、快時尚品牌、休閑服飾品牌以及其他成人裝品牌也紛紛加碼兒童市場,加劇行業競争,形成了目前國内外多品牌混戰的局面。目前我國童裝市場參與者衆多,質量參差不齊,市場仍不成熟,集中度較低。

長期看,相較其他服裝細分行業,童裝對于産品的質量和功能性要求更加嚴格,這一消費特點決定了優秀的童裝企業有望實現品牌沉澱,獲得持續的領先優勢,行業集中度望逐步提升。

短期看,目前仍有很多參與者正在積極進入童裝市場,在未來幾年時間裡,行業競争将會更加激烈,因此短期看龍頭市占率提升速度可能相對較慢。

中國高端童裝市場發展前景

高端童裝作為童裝市場的重要組成部分,考慮到高端童裝主要由中高端收入家庭消費的現實,中國高端童裝市場的規模也已經超過300億元,童裝市場在未來幾年中具有較大的發展空間,有部分國内企業和國外企業普遍看好童裝市場發展的前景,開始涉足童裝經營。

童裝行業在中國仍處于早期發展階段,行業空間較大,在此階段,規模的增長帶來的先發優勢的确立至關重要。

特别提示:本信息來源于全球紡織網,僅供參考閱讀。

如涉及版權侵權問題請聯系我們,我們将及時删除内容。

国际面料、辅料及纱线展览会")